Prémio Nobel da Economia 2006

Recebeu o título de Doutor Honoris Causa da Universidade Nova de Lisboa-Portugal em Outubro de 2003.

A Problemática

Os objectivos centrais da Política Macro-Económica são Pleno emprego, preços estáveis e crescimento rápido.

Como é que a inflação e o desemprego devem ser balanceados?

Como deve ser feito o trade-off entre o consumo actual e o consumo das gerações futuras?

Edmund S. Phelps, propõe-se:

1) Perceber melhor os trade-offs entre inflação e desemprego e,

2) Demonstrar que a distribuição do bem estar no tempo depende não só da poupança e da formação de capital mas também do balanço entre inflação e desemprego.

A sua análise foi importante para a teoria económica e para a política.

Os diferentes formalismos e abordagens:

A formação de Capital

Questões e leis:

Qual a taxa de formação de capital, físico e humano, é desejável para uma distribuição de bem estar ao longo de gerações? O objectivo é alcançar o máximo bem estar sustentável no longo prazo.

A regra de ouro é que a taxa de formação de capital deve ser igual à relação entre o rendimento de capital e o rendimento total.

Ou seja que a taxa de poupança deve ser suficientemente alta para que a taxa de rendimento real do capital seja igual à taxa de crescimento da economia.

Desenvolvimentos:

O aumento da taxa de poupança para cumprir a regra de ouro pode prejudicar as gerações presentes em favor das gerações futuras.

O stock de capital pode ser muito elevado e o bem estar de todas as gerações pode subir pela redução da taxa de formação de capital.

Quando há diferenças geracionais nas preferências entre consumo e poupança um sistema de pensões pode aumentar o bem estar de todas as gerações.

O investimento em investigação e desenvolvimento deve ser feito de forma a que o seu rendimento deve ser igual ao da taxa de crescimento da economia.

Maiores níveis de capital humano melhoram a disseminação de novas tecnologias pelo que o crescimento da economia varia não só com o crescimento do capital mas também com o montante de capital humano.

Formação do Capital-A Formalização

Hipóteses:

A função de produção neoclássica

Yt = A (NXt)a Kt (1-a )

Em que

Y = produto;

N= trabalho;

Xt= progresso técnico associado ao trabalho;

Kt = capital;

1-a= elasticidade produto/capital;

a= elastiticade produto / trabalho com progresso técnico.

O progresso técnico cresce a taxa constante (g)

Xt+1 = g Xt

O capital evolui de acordo com o investimento líquido das depreciações

Kt+1 = It + (1-d) Kt

O Investimento é igual à Poupança que é uma fracção do produto

It = sYt

Qual a taxa de poupanças que maximiza o produto e estabelece o equilíbrio de consumo entre gerações?

S = (1-a)

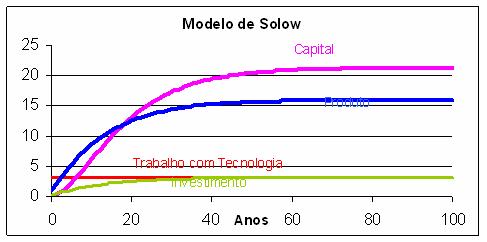

Formação de Capital - Historial

Formação do Capital-Consequências

Boas razões para introduzir esquemas públicos de pensões.

Boas razões para subsidiar a educação.

A Discussão

A atribuição do Prémio Nobel é feita no pressuposto que a sociedade beneficia com a investigação realizada. Será este benefício real?

De que forma pode ser encarada na Região Açores a não utilização da política fiscal para promover o crescimento?

De que forma as pensões afectam a sustentabilidade do consumo?

Qual a nossa atitude no que diz respeito ao investimento individual em educação? Até quando cada um de nós está disposto a estudar?

posted by Desertos e Desertificação @ 8:36 AM

![]()

0 Comments:

Post a Comment

<< Home